Czy warto być VAT-owcem?

Najczęstszym pytaniem jakie zadają sobie przedsiębiorcy przy otwieraniu działalności, to czy rejestrować się jako podatnik VAT, czy może jednak lepiej skorzystać ze zwolnienia ? O ile oczywiście, takie zwolnienie mu przysługuje. Na te pytania postaram się odpowiedzieć poniżej.

CO TO JEST VAT ?

VAT to podatek, który przedsiębiorca ma obowiązek doliczenia do sprzedawanych przez siebie towarów lub usług, a następnie przekazania go do Urzędu Skarbowego. Realnie koszt tego podatku ponosi kupujący, a przedsiębiorca jest pośrednikiem, który przekazuje podatek pobrany od klientów do Urzędu Skarbowego.

Stawki podatku VAT w Polsce w zależności od towaru lub usługi to: 23%, 8%, 5%, 0% oraz stawka zwolniona.

KOMU PRZYSŁUGUJE ZWONIENIE Z VAT’u?

Podatnik zwolniony nie dolicza podatku VAT do sprzedawanych przez siebie towarów i usług, taka sytuacja może mieć miejsce, gdy:

- przedmiot wykonywanej działalności został wymieniony w art. 43 ustawy o VAT i bez względu na wysokość sprzedaży, jest zwolniony z podatku VAT. Jest to zwolnienie przedmiotowe, króremu podlegają przede wszystkim: usługi w zakresie opieki medycznej, usługi finansowe oraz usługi nauczania, w tym nauczania języków obcych;

- przychody przedsiębiorcy nie przekroczyły 200 tys. zł rocznie – jest to tak zwane zwolnienie podmiotowe.

WAŻNE ! Jeżeli działalność rozpoczęła się w trakcie roku istotne jest, aby pilnować proporcjonalnej kwoty limitu, do którego przysługuje zwolnienie:

Np. działalność została rozpoczęta 1 grudnia: 200 000 zł * (31 dni/ 365 dni w roku) = 16 986,30 zł

Zwolnienie to traci moc, w transakcji, która ten limit przekracza i niezwłocznie należy zarejestrować się jako czynny podatnik VAT.

KTO MA OBOWIĄZEK REJESTRACJI DO VAT’u ?

- W niektórych przypadkach zwolnienie z VAT nie jest możliwe, nawet jeżeli wysokość sprzedaży nie przekracza limitu 200 tys zł rocznie. Obowiązek zarejetrowania się jako czynny podatnik VAT, już od początku prowadzenia działalności mają:

- adwokaci,

- notariusze,

- radcy prawni,

- rzeczoznawcy,

- firmy zajmujące się sprzedaż towarów opodatkowanych podatkiem akcyzowym,

- firmy zajmujące się sprzedażą komputerów,

- firmy zajmujące się sprzedażą części samochodowych i motocykli.

Szczegółową listę podmiotów obowiązanych do rejestracji jako czynny podatnik VAT znajdziesz art. 113 ust 13 ustawy o VAT.

ZALETY BYCIA CZYNNYM PODATNIKIEM VAT

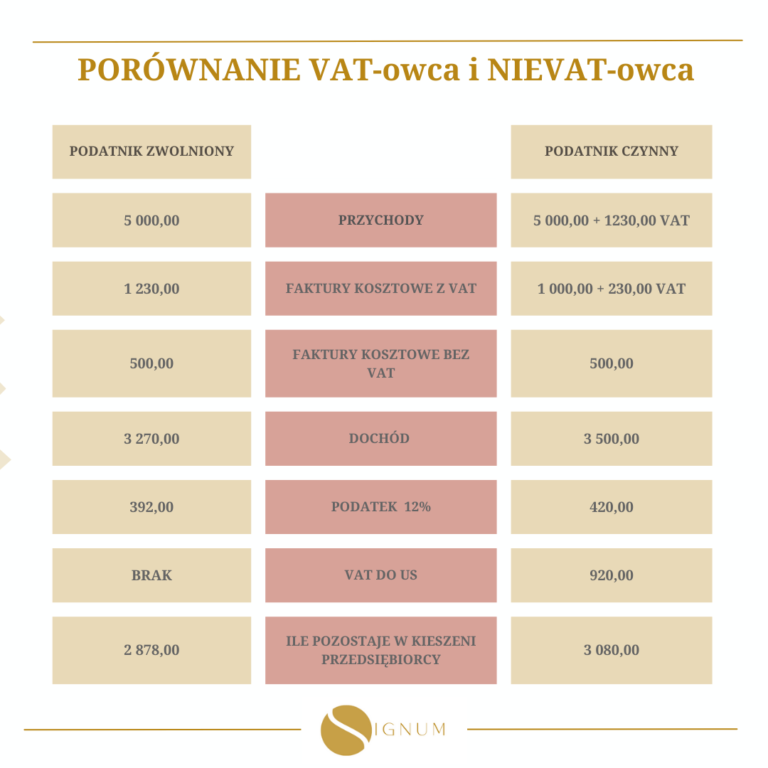

Główną zaletą bycia czynnym podatnikiem podatku VAT jest możliwość odliczania VAT-u z firmowych zakupów. Wartość podatku VAT z faktur zakupowych obniża podatek należny podlegający wpłacie do Urzędu Skarbowego.

Jednocześnie nie będąc czynnym podatnikiem podatku VAT – podatek VAT z faktur kosztowych stanowi dla firmy koszt podatkowy, co przekłada się na obniżenie podatku dochodowego.

Ze statusem czynnego podatnika VAT wiąże się wiele dodatkowych obowiązków. Między innymi prowadzenie rejestru VAT sprzedaży i rejestru VAT zakupów, przesyłanie plików JPK VAT do Urzędu Skarbowego, ale:

- jeżeli Twoi klienci również są czynnymi podatnikami podatku VAT – mają oni możliwość odliczenia podatku VAT od Twojej faktury,

- jeżeli importujesz towary lub duża część kosztów firmy to import usług – VAT z tytułu importu towarów lub usług u podatników zwolnionych z podatku VAT, podlega wpłacie do US, co stanowi dodatkowy koszt firmy,

- jeżeli Twoje usługi opodatkowane są stawką niższą niż 23%, ale koszty które ponosisz są opodatkowane podstawową stawka podatku 23% – istnieje możliwość, że powstanie nadwyżka podatku naliczonego nad należnego, o której zwrot można ubiegać się do US,

- jeżeli ponosisz duże koszty inwestycyjne – tak jak powyżej, możesz ubiegać się do US o nadwyżkę podatku naliczonego nad należnym.

Bardzo prawdopodobne, że opłacalna dla Ciebie będzie rejestracja do podatku VAT. Jednak jeżeli większość Twoich klientów to osoby prywatne to podatek, który doliczysz do sprzedawanych im towarów lub usług będzie stanowił dla nich dodatkowy koszt. Może być Ci trudniej konkurować ceną z firmami, które świadczą takie same usługi i korzystają ze zwolnienia.

Decyzja o rejestracji do VAT’u w większości przypadków należy do podatnika. Możesz zrezygnować ze zwolnienia podmiotowego, poprzez złożenie w Urzędzie Skarbowym formularza VAT-R. Możesz rownież wrócić do zwolnienia, ale nie wcześniej niż po upływie roku, licząc od końca roku, w którym zrezygnowałeś ze zwolnienia.